'%3E%3Ctitle%3Ecogs%3C%2Ftitle%3E%3Cpath%20d%3D'M16%2016q0-1.888-1.344-3.232t-3.232-1.344-3.232%201.344-1.344%203.232%201.344%203.232%203.232%201.344%203.232-1.344%201.344-3.232zM29.728%2025.152q0-0.928-0.704-1.632t-1.6-0.672-1.6%200.672-0.672%201.632q0%200.928%200.672%201.6t1.6%200.672%201.632-0.672%200.672-1.6zM29.728%206.848q0-0.928-0.704-1.6t-1.6-0.672-1.6%200.672-0.672%201.6q0%200.96%200.672%201.632t1.6%200.672%201.632-0.672%200.672-1.632zM22.848%2014.368v3.296q0%200.192-0.128%200.352t-0.288%200.192l-2.752%200.448q-0.192%200.608-0.576%201.344%200.608%200.864%201.6%202.048%200.128%200.192%200.128%200.352%200%200.224-0.128%200.352-0.416%200.544-1.472%201.6t-1.408%201.056q-0.192%200-0.352-0.128l-2.048-1.6q-0.672%200.352-1.376%200.544-0.192%201.92-0.416%202.784-0.128%200.416-0.544%200.416h-3.328q-0.192%200-0.352-0.128t-0.16-0.32l-0.416-2.72q-0.608-0.192-1.344-0.576l-2.112%201.6q-0.128%200.128-0.352%200.128-0.192%200-0.384-0.128-2.56-2.4-2.56-2.88%200-0.16%200.128-0.32%200.16-0.256%200.736-0.96t0.832-1.088q-0.416-0.768-0.64-1.472l-2.72-0.416q-0.16-0.032-0.288-0.16t-0.128-0.352v-3.296q0-0.192%200.128-0.352t0.288-0.192l2.752-0.448q0.224-0.608%200.576-1.344-0.608-0.864-1.6-2.048-0.128-0.192-0.128-0.352%200-0.224%200.128-0.352%200.384-0.544%201.472-1.6t1.408-1.056q0.192%200%200.384%200.128l2.048%201.6q0.608-0.32%201.376-0.576%200.192-1.92%200.416-2.752%200.096-0.416%200.512-0.416h3.328q0.192%200%200.352%200.128t0.192%200.32l0.416%202.72q0.608%200.192%201.312%200.544l2.112-1.568q0.16-0.128%200.352-0.128%200.224%200%200.384%200.128%202.592%202.4%202.592%202.88%200%200.16-0.128%200.32-0.224%200.288-0.768%200.96t-0.8%201.088q0.416%200.864%200.608%201.472l2.72%200.384q0.16%200.064%200.288%200.192t0.128%200.352zM34.272%2023.904v2.496q0%200.288-2.656%200.544-0.192%200.48-0.512%200.928%200.896%202.016%200.896%202.464%200%200.064-0.064%200.128-2.176%201.28-2.208%201.28-0.16%200-0.832-0.864t-0.928-1.184q-0.352%200.032-0.544%200.032t-0.544-0.032q-0.224%200.352-0.928%201.184t-0.8%200.864q-0.032%200-2.208-1.28-0.096-0.064-0.096-0.128%200-0.448%200.928-2.464-0.32-0.448-0.544-0.928-2.656-0.256-2.656-0.544v-2.496q0-0.288%202.656-0.576%200.224-0.512%200.544-0.928-0.928-2.016-0.928-2.464%200-0.064%200.096-0.128%200.064-0.032%200.608-0.352t1.056-0.608%200.544-0.288q0.128%200%200.8%200.832t0.928%201.216q0.384-0.032%200.544-0.032t0.544%200.032q0.896-1.28%201.632-2.016l0.128-0.032q0.064%200%202.208%201.248%200.064%200.064%200.064%200.128%200%200.448-0.896%202.464%200.288%200.416%200.512%200.928%202.656%200.288%202.656%200.576zM34.272%205.6v2.496q0%200.288-2.656%200.576-0.192%200.48-0.512%200.928%200.896%202.016%200.896%202.464%200%200.064-0.064%200.128-2.176%201.248-2.208%201.248-0.16%200-0.832-0.832t-0.928-1.216q-0.352%200.032-0.544%200.032t-0.544-0.032q-0.224%200.384-0.928%201.216t-0.8%200.832q-0.032%200-2.208-1.248-0.096-0.064-0.096-0.128%200-0.448%200.928-2.464-0.32-0.448-0.544-0.928-2.656-0.288-2.656-0.576v-2.496q0-0.288%202.656-0.544%200.224-0.512%200.544-0.928-0.928-2.016-0.928-2.464%200-0.064%200.096-0.128%200.064-0.032%200.608-0.352t1.056-0.608%200.544-0.288q0.128%200%200.8%200.832t0.928%201.216q0.384-0.064%200.544-0.064t0.544%200.064q0.896-1.28%201.632-2.016l0.128-0.032q0.064%200%202.208%201.248%200.064%200.064%200.064%200.128%200%200.448-0.896%202.464%200.288%200.416%200.512%200.928%202.656%200.256%202.656%200.544z'%2F%3E%3C%2Fsvg%3E)

管理難,就如莊家與賭徒;管理不難,就是原理原則...

'%3E%3Ctitle%3Epencil%3C%2Ftitle%3E%3Cpath%20d%3D'M6.496%2027.424l1.6-1.632-4.192-4.192-1.632%201.632v1.92h2.304v2.272h1.92zM15.808%2010.848q0-0.384-0.384-0.384-0.16%200-0.288%200.128l-9.696%209.664q-0.128%200.128-0.128%200.32%200%200.384%200.416%200.384%200.16%200%200.288-0.128l9.696-9.664q0.096-0.128%200.096-0.32zM14.848%207.424l7.424%207.424-14.848%2014.88h-7.424v-7.456zM27.040%209.152q0%200.928-0.64%201.6l-2.976%202.976-7.424-7.456%202.976-2.944q0.64-0.672%201.6-0.672%200.928%200%201.632%200.672l4.192%204.192q0.64%200.704%200.64%201.632z'%2F%3E%3C%2Fsvg%3E)

Apr. 28, 2018

成本管理起步式

價值工程系列-4(內涵-3何謂成本)2010/06/18

成本管理大概是經營管理上最老掉牙的話題,可卻也是一個最讓人困惑的問題,特別對台灣企業來說。成本到底是甚麼?相信很多人會認為這不是問題,誰不懂成本,可是實際的情形又是如何?有幾家公司對成本的理解是正確且有效的?

就先請教企業,公司重不重視成本?大概十之八九的公司都自認為很重視成本,會覺得這個問題問得太不尊重了,可是,事實真是如此嗎?不然。如果企業重視成本,那請問企業內有專門負責成本管理的部門嗎?如果重視成本管理,應該會有主管單位吧!

大部份的企業是以成本會計為主管單位,個人要提醒的是,成本會計只是一個匯總單位與預算的管理而已,是以事後報表為管理手段,屬於稅務會計的領域,與企業真正的成本管理,存在很大的落差。今天就來談談:「何謂成本管理」?

如果每個人懂成本,那個人的機會成本值有多高,是否每個人都順利答的出來?答案是否定的,大部份的企業並沒有專門管理成本的部門。如果連一個專門管理的部門都沒有,那成本是怎麼管理的?成本這種事是不會自動做好的,需要從系統、機能、管理到技巧性的全面貫穿,才可能做好。

很多人會說,我們公司有成本會計部門,就是專門管成本的。成本會計部門管的是甚麼業務,把發生的成本透過記帳、報表編列、成本分析等手段,提出一份財務報表,作為申報稅務與給股東參考的報表的一個環節而已,與經營管理所談的成本管理有天壤之別。

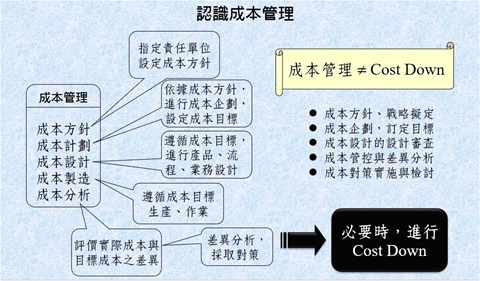

先來談談何謂成本管理?以右面這張圖來說明,成本管理的範圍包括從企業的成本方針(利潤率、成本率、毛利率……)的訂定、成本企劃、成本設計、成本製造、標準成本、成本差異分析與降低成本及成本教育等等…..的一系列管理機能。

要把成本管理要說得清楚,需要費一點功夫,容後再談。成本對經營管理的意義很單純,售價減去成本就是利潤。如果這個公式成立,那控制好成本是不是就會增加利潤?成本管理的目的就是提升利潤,而不是為客戶的要求做Cost down。今天就先從價值工程的角度來談談成本。

上節提到過,消費者會掏錢的原因是產品的機能滿足了問題的解決所以願意出售價的金額,也就是消費行為在談”性價比”;產品的成本卻是決定於產品的結構,消費者並不會關注這部份的。因此,要談成本管理,就非得從成本結構談起。

了解成本結構,才有基礎進行成本分析,以掌握成本內涵。簡而言之,成本雖由材料費、加工費與管理費三大類別所構成,實際上卻隱藏”有形”與”無形成本”的範疇,更包括”有效成本”與”無效成本”,如果沒有一套科學的手法,要做好成本分析,自有其難度,更遑論成本管理了!

說來輕鬆,仔細推敲,處處是學問。一般企業最常出現的成本報表大概就是損益表了。經營者從損益表看到收入、成本與毛利三個主項目,以判斷經營績效。其中的成本項再細分則又包含”材料成本”、”製造成本”、”加工費”、”管理費”與”銷管費”等。一般會計原則,看起來稀鬆平常,有何值得小題大作的?

這樣分類的成本管理,是為了滿足財稅制度的需求,設定的稅務原則,對於經營管理而言,判斷期間損益有其功能,要更深入的探索成本優勢或是利潤管理,無法深入做到真正的成本管理。

譬如說:買進來一件物品,採購成本100元,與另外一種物品(螺絲),單價只有幾分錢,這兩種物品使用後,在財報上顯示出來的成本就是發票金額而已,真正的成本恐怕就很少人弄得清楚了。100元的物品的對應處理成本(Handling cost)與螺絲的處理成本,以價值觀點而言,是截然不同的。為何無法釐清,因為成本背後隱藏著一種成本--無形成本。也就是說,成本是由”有形成本”與”無形成本”兩部份所構成。報表上看到的,只是”有形成本”的部份,無法反映成本的完整面相。

成本管理隨著競爭力與利潤追求的經營管理需要,發展出很多不同的面相。從經營管理的觀點來看成本管理分類的話,大致上可以分成以下幾大類:

●性質區分:總持有成本為思考中心的成本管理方法。

□有形成本:財務報表上呈現出來的成本科目,可以很清楚的看到的量化數字。

□無形成本:由於各種因素,伴隨或是衍生出來的成本,由於歸類或其他因素,或是作帳的方法不一樣,無法在帳面上看到實際成本,掛不上鉤,實際是由於成本的發生才發生的衍生性成本。如果成本項目去除掉的話,這些成本也跟著消失,否則就一直存在卻無法反映的成本類型。

●策略區分:是一種策略思考的成本分類,是高層次的成本戰略。

□策略成本:投入會對產出有直接產生附加價值提升的成本,稱之為策略成本。歸類於策略成本的項目大都與投資有關的項目,例如教育訓練、研發、以高薪找高績效的人才等。策略成本的管理重點在於不管環境多嚴峻、企業經營多環境嚴苛,都必須要投入,否則不利於未來發展。

□非策略成本:投入後對產出沒有直接的連動甚至沒有關係的成本都歸類之。如果屬於非策略成本,不管公司多有錢,獲利情況多好,都該分釐必較。反之如果是策略成本,再如何都不該省。

□總持有成本:一般的財務會計把成本切割成了流程成本,每個環節都有成本的影子,但成本必須以因為該項目所衍生的一切成本歸類之,才能看真正的成本。如採購買進100塊的物料,帳面上只看到100塊,其實還有此物料的收料、IQC、倉儲保管與庫存積壓、資金成本、使用過程的品質問題等等,都必須完整的歸入,才是真正的總持有成本。

●管理區分:為了管理上的需求歸類出來的方法。

□變動成本:是一種與營業收入連動的成本,如材料費等。如果沒有營收,成本就不會發生,隨營收而變動的成本。

□固定成本:不管有沒有營收,這種成本一直都存在,且固定不變,如人事費用、辦公室租金等。變動與固定成本最常被用來評估損益平衡點,以判斷事業的魅力,做為投資與否的決策參考或是管理上的決策等。

□品質成本:產品或是服務要取得顧客信賴,必須具備足夠的品質。為了維持品質所做的努力會發生一些成本,如ISO系統維護、品質檢驗、品質評估等等。或是因為品質不良衍生性的成本,如:重工、報廢、賠償等等,均稱之為品質成本。品質成本有品質維護成本與品質損障成本兩大類,不管怎麼說,都是成本,以合理化為原則。

●流程區分:為了機能管理上的方便,把成本依據流程來劃分,基本上不是一個很好的管理方式。管理上的一句名言,整體流程最佳化,個別流程不會最佳化;個別流程最佳化,整體流程不會最佳化。主要原因在於好流程強調的協調性與彈性。

□製造成本:製造過程所發生的成本。

□銷售成本:銷售端所發生的成本。

□銷管費用:經營管理上除了銷售費用外,還有一些支援性的管理成本,如廣報、總公司幕僚費用等等。

●系統區分:這是比較老式的成本管理分類,是傳統成本管理的常用方法。

□標準成本:設定一個成本標準,依據標準成本進行日常管理。

□實績成本:是以實績發生的成本來管理。此種方式有很多的問題,都只是管過去,而沒有未來管理的概念,不是很好的管理方式。

□歷史成本:以過去的歷史紀錄做為指標,進行成本管理,最典型的就是預算管理。因為歷史實績有很多都已是過去的,根本沒有考量未來的戰略需求,已是過時的管理方法,卻還存在很多的體系中。現在比較流行的是零基預算制。

●制度區分:是財務會計上的分類,是內部管理上的方法。比較偏向成本的歸類與報告,而非管理。

□分批成本:

□分步成本:

□混合成本:

Latest comments

03.11 | 01:10

上述11點,能做好好難~

ISO 30414規範沒看過條文,不過覺得好扯,管理應該是變形的/彈性的,把它「標準化」「規格化」似乎不妥,即使是最低標準,那也何必給個最低標準呢?是要大家遵循最低標準=合規就好呢?

03.05 | 22:09

My sentiments exactly!

Share this page