'%3E%3Ctitle%3Ecogs%3C%2Ftitle%3E%3Cpath%20d%3D'M16%2016q0-1.888-1.344-3.232t-3.232-1.344-3.232%201.344-1.344%203.232%201.344%203.232%203.232%201.344%203.232-1.344%201.344-3.232zM29.728%2025.152q0-0.928-0.704-1.632t-1.6-0.672-1.6%200.672-0.672%201.632q0%200.928%200.672%201.6t1.6%200.672%201.632-0.672%200.672-1.6zM29.728%206.848q0-0.928-0.704-1.6t-1.6-0.672-1.6%200.672-0.672%201.6q0%200.96%200.672%201.632t1.6%200.672%201.632-0.672%200.672-1.632zM22.848%2014.368v3.296q0%200.192-0.128%200.352t-0.288%200.192l-2.752%200.448q-0.192%200.608-0.576%201.344%200.608%200.864%201.6%202.048%200.128%200.192%200.128%200.352%200%200.224-0.128%200.352-0.416%200.544-1.472%201.6t-1.408%201.056q-0.192%200-0.352-0.128l-2.048-1.6q-0.672%200.352-1.376%200.544-0.192%201.92-0.416%202.784-0.128%200.416-0.544%200.416h-3.328q-0.192%200-0.352-0.128t-0.16-0.32l-0.416-2.72q-0.608-0.192-1.344-0.576l-2.112%201.6q-0.128%200.128-0.352%200.128-0.192%200-0.384-0.128-2.56-2.4-2.56-2.88%200-0.16%200.128-0.32%200.16-0.256%200.736-0.96t0.832-1.088q-0.416-0.768-0.64-1.472l-2.72-0.416q-0.16-0.032-0.288-0.16t-0.128-0.352v-3.296q0-0.192%200.128-0.352t0.288-0.192l2.752-0.448q0.224-0.608%200.576-1.344-0.608-0.864-1.6-2.048-0.128-0.192-0.128-0.352%200-0.224%200.128-0.352%200.384-0.544%201.472-1.6t1.408-1.056q0.192%200%200.384%200.128l2.048%201.6q0.608-0.32%201.376-0.576%200.192-1.92%200.416-2.752%200.096-0.416%200.512-0.416h3.328q0.192%200%200.352%200.128t0.192%200.32l0.416%202.72q0.608%200.192%201.312%200.544l2.112-1.568q0.16-0.128%200.352-0.128%200.224%200%200.384%200.128%202.592%202.4%202.592%202.88%200%200.16-0.128%200.32-0.224%200.288-0.768%200.96t-0.8%201.088q0.416%200.864%200.608%201.472l2.72%200.384q0.16%200.064%200.288%200.192t0.128%200.352zM34.272%2023.904v2.496q0%200.288-2.656%200.544-0.192%200.48-0.512%200.928%200.896%202.016%200.896%202.464%200%200.064-0.064%200.128-2.176%201.28-2.208%201.28-0.16%200-0.832-0.864t-0.928-1.184q-0.352%200.032-0.544%200.032t-0.544-0.032q-0.224%200.352-0.928%201.184t-0.8%200.864q-0.032%200-2.208-1.28-0.096-0.064-0.096-0.128%200-0.448%200.928-2.464-0.32-0.448-0.544-0.928-2.656-0.256-2.656-0.544v-2.496q0-0.288%202.656-0.576%200.224-0.512%200.544-0.928-0.928-2.016-0.928-2.464%200-0.064%200.096-0.128%200.064-0.032%200.608-0.352t1.056-0.608%200.544-0.288q0.128%200%200.8%200.832t0.928%201.216q0.384-0.032%200.544-0.032t0.544%200.032q0.896-1.28%201.632-2.016l0.128-0.032q0.064%200%202.208%201.248%200.064%200.064%200.064%200.128%200%200.448-0.896%202.464%200.288%200.416%200.512%200.928%202.656%200.288%202.656%200.576zM34.272%205.6v2.496q0%200.288-2.656%200.576-0.192%200.48-0.512%200.928%200.896%202.016%200.896%202.464%200%200.064-0.064%200.128-2.176%201.248-2.208%201.248-0.16%200-0.832-0.832t-0.928-1.216q-0.352%200.032-0.544%200.032t-0.544-0.032q-0.224%200.384-0.928%201.216t-0.8%200.832q-0.032%200-2.208-1.248-0.096-0.064-0.096-0.128%200-0.448%200.928-2.464-0.32-0.448-0.544-0.928-2.656-0.288-2.656-0.576v-2.496q0-0.288%202.656-0.544%200.224-0.512%200.544-0.928-0.928-2.016-0.928-2.464%200-0.064%200.096-0.128%200.064-0.032%200.608-0.352t1.056-0.608%200.544-0.288q0.128%200%200.8%200.832t0.928%201.216q0.384-0.064%200.544-0.064t0.544%200.064q0.896-1.28%201.632-2.016l0.128-0.032q0.064%200%202.208%201.248%200.064%200.064%200.064%200.128%200%200.448-0.896%202.464%200.288%200.416%200.512%200.928%202.656%200.256%202.656%200.544z'%2F%3E%3C%2Fsvg%3E)

管理難,就如莊家與賭徒;管理不難,就是原理原則...

- 首頁-問候與祝福

- 數位轉型的迷思-2

- 數位轉型的迷思-1

- 數位轉型的迷思

- 數位轉型的迷思-HR cost指的是什麼

- 來自smit的新春賀歲

- 荷畢香頌

- 荷來即墨

- 荷必多顏-2020 COVID-19的邂

- 2021拈花惹草

- 花顏巧語話扶桑

- 歲末年初感恩

- 牛轉乾坤-迎接新的挑戰

- 廖國明顧問教學影片-高雄科大碩士班專題講

- 講座影片-企業內訓-學習型組織

- 講座影片-策略規劃SWOT分析

- 講座影片-客戶內訓

- 講座影片

- PIA 新時代(4A時代自動簡報)

- Goal setting-Vision

- Goal setting-MRP

- Goal setting-PDCA

- 圖檔格式.heic與.jpg看平台的傲慢

- 百年老店與品質意識

- 管理的本質-管理心得-I

- 管理的本質-管理心得-II

- 第一代環保水電池介紹-(影片)

- 小水滴的執著-水電池的故事

- 環保從你我做起-水電池

- 兔年賀歲

- Design thinking那麼難嗎?一步路走了兩個月

- ESG永續供應鏈的承諾

- smit 30的感恩與回饋

- Contact me

- 永續供應鏈與HR-ISO30414總結

- 永續供應鏈與HR ISO30414-11

- 永續供應鏈與HR ISO30414-10

- 永續供應鏈與HR ISO-30414-9

- 永續供應鏈與HR ISO 30414-8

- 永續供應鏈與HR-ISO 30414-7

- 永續供應鏈與HR ISO-30414-6

- 永續供應鏈與HR ISO-30414-5

- 永續供應鏈與HR ISO-30414-4

- 永續供應鏈與HR ISO-30414-3

- 永續供應鏈與HR-ISO-30414-2

- 永續供應鏈與HR-ISO-30414-1

- 最近瘋人資新標準 ISO-30414

- 隨筆雜談-從VUCA到BANI的時代

- 廖國明顧問-個人簡歷

- 2021-荷包滿滿 這一年

- 個人專利證書與資料

- 2021跳躍的春天-梅花舞春風

- 2021花顏巧語世界多美麗

- 2020春暖花開手機日記

- 2019Adidas SQA大會(越南)

- 2018年ISM Japan年會

- 2021花顏巧語

- 顧問課程指引概要

- 黃敬勸學篇+雜感

- 昨日、今日、明日

- 小他人、大自己

- 植物成長的歷程

- 2045年的挑戰

- ESG的意義與誤區-談談生物多樣性

- 2030 SDGs的意涵

- SSCM的實踐-解決方案需要創新

- 永續供應鏈的實踐-翻轉從意識開始

- 永續供應鏈的實踐-實施注意事項

- 永續供應鏈的實踐-Action plan

- 永續供應鏈的實踐-KPI說明

- 永續供應鏈的實踐-SSCM目標展開

- 永續供應鏈的實踐-SSCM Goal

- 永續供應鏈的實踐-KPI定義

- 永續供應鏈的實踐-供應鏈KPI框架

- 永續供應鏈的實踐-ESG KPI展開

- 永續供應鏈的實踐-人均耗用量的概念

- 永續供應鏈的實踐-有感的KPI

- 永續供應鏈的實踐-製作Road Map

- 永續供應鏈的實踐-SMT的任務

- 永續供應鏈的實踐-HRD的KPI

- 永續供應鏈的實踐-ESG的順序

- 永續供應鏈的實踐-ISO-14067重點

- 永續供應鏈的實踐-綠色採購如何做

- 永續供應鏈的實踐-綠色採購的發展

- 永續供應鏈的實踐-綠色供應鏈

- 永續供應鏈的實踐-ESG如何配置

- 永續供應鏈的實踐-ESG不只是碳的問題

- 永續供應鏈的實踐-第三支柱子

- 永續供應鏈的實踐-Co2排放係數

- 永續供應鏈的實踐-第二隻支柱

- 永續供應鏈的實踐-ESG目標訂定

- 永續供應鏈的實踐-SMT目標訂定與校準

- 永續供應鏈的實踐-跨機能小組

- 永續供應鏈的實踐-永續發展小組

- 永續供應鏈的實踐-SCM元年

- 永續供應鏈的ROI-盛重SQA大會

- 永續供應鏈的ROI-供應商大會熱身

- 永續供應鏈的ROI-如何辦供應商大會

- 永續供應鏈的ROI-推力與拉力

- 永續供應鏈的ROI-難過台灣金融界ESG

- 永續供應鏈的ROI-經濟面的回報

- 永續供應鏈的ROI-範疇

- 永續供應鏈的ROI-如何切入ESG的世界

- 永續供應鏈的ROI-HRD的價值

- 永續供應鏈的ROI-宏觀的HRD戰略

- 永續供應鏈的ROI-宏觀的人力資源

- 永續供應鏈的ROI-SQA會前會

- 永續供應鏈的ROI-風從哪裡來?

- 永續供應鏈的ROI-能力發展

- 永續供應鏈的ROI-自評校準

- 永續供應鏈的ROI-自評-品質

- 永續供應鏈的ROI-自評-計畫

- 永續供應鏈的ROI-自評-ME

- 永續供應鏈的ROI-自評SEA-環境

- 永續供應鏈的ROI-自評SEA-HES

- 永續供應鏈的ROI-自評-People

- 永續供應鏈的ROI-行動計畫

- 永續供應鏈的ROI-變革篇

- 永續供應鏈的ROI-自我評鑑

- 永續供應鏈的ROI-人力資源

- 永續供應鏈的ROI-設定KPI-II

- 永續供應鏈的ROI-設定KPI

- 永續供應鏈的ROI-深度評估

- 永續供應鏈的ROI-Kick off

- 永續供應鏈的ROI-評鑑篇

- 永續供應鏈的ROI-Ranking

- 永續供應鏈的ROI-執行篇

- 永續供應鏈的ROI-方針篇

- 永續供應鏈的ROI-規畫篇

- 永續供應鏈的ROI-KPI篇

- 永續供應鏈的ROI-目標篇

- 永續供應鏈的ROI-組織篇

- 永續供應鏈的ROI-緒論

- 供應鏈CO2管理-Scope 3

- 經營管理

- 數位化時代的組織管理

- 打開隱藏獲利之門,拾回利潤-7

- 打開隱藏獲利之門,拾回利潤-6

- 打開隱藏獲利之門,拾回利潤-5

- 打開隱藏獲利之門,拾回利潤-4

- 打開隱藏獲利之門,拾回利潤-3

- 打開隱藏獲利之鎖,拾回利潤-2

- 打開隱藏獲利之鎖,拾回利潤-1

- 打開隱藏獲利之鎖,拾回利潤

- 領導力的真正價值

- 領導人的知識力與想像力

- 領導人的知識力與想像力的認知

- 先進的時代,落後的官僚

- 洞察先機能力-III

- 洞察先機能力-II

- 洞察先機能力-I

- 洞察先機能力

- 人心不古,歷史的謎團

- 換檔行銷-企業轉型戰略(Toyota)

- 換檔行銷-企業轉型(Volvo)

- 換檔行銷-企業轉身(Honda)

- 台鐵的危機與轉機

- 經營價值觀

- 領導力與藝術

- 帝王學-組織管理-I

- 帝王學-組織管理

- 帝王學-領導的要件-I

- 帝王學-領導的要件

- 帝王學-領導之所以

- 帝王學二部曲

- 帝王學談什麼?

- 原來獲利是這樣被消耗掉-為管理而管理

- 品牌價值必須懂得服務的真義

- 品牌價值必須要懂得服務

- 無薪假與責任制的QBQ

- 無薪假談管理的本質

- 無薪假-扭曲的勞工正義

- 無薪假透露出來的經濟問題-II

- 無薪假透露出來的經濟問題

- 無薪假談企業社會責任

- 假球、美牛看經營管理

- 走調的ERP

- 短視經營的窘境

- 好公司與大公司

- 「好」與「大」

- 經營理念-米其林經營術

- 放手才是最好的教育

- 高度、態度、深度-X

- 高度、態度、深度-IX

- 高度、態度、深度-VIII

- 高度、態度、深度-VII

- 高度、態度、深度-VI

- 高度、態度、深度-V

- 高度、態度、深度-IV

- 高度、態度、深度-III

- 高度、態度、深度-II

- 高度、態度、深度-I

- 高度、態度、深度

- 被遺忘的一些管理定律-霍桑定律-1

- 被遺忘的一些管理定律-霍桑定律

- 被遺忘的一些管理定律-木桶理論-1

- 被遺忘的一些管理定律-木桶理論

- 被遺忘的一些管理定律-洛伯定律-2

- 被遺忘的一些管理定律-洛伯定律-1

- 被遺忘的一些管理定律-洛伯定律

- 被遺忘的一些管理定律-金魚缸法則

- 被遺忘的一些管理定律-老鼠屎理論

- 被遺忘的一些管理定律-波特五力分析

- 被遺忘的一些管理定律-不值得定律

- 被遺忘的一些管理定律-刺蝟法則

- 被遺忘的一些管理定律-牢騷效應

- 被遺忘的一些管理效應-超限效應

- 被遺忘的一些管理定律-手錶理論

- 被遺忘的一些管理定律-彼得定律

- 被遺忘的一些管理定樂-莫非定律

- 被遺忘的一些管理定律-活力曲線

- 被遺忘的一些管理定律-海因里希法則

- 被遺忘的一些管理定律-少年Pi的迴盪

- 被遺忘的一些管理定律-少年Pi的故事啟發

- 廖國明的部落格

- 組織變革的必要

- COVID-19歷史很難學-永遠學不會

- 鬥志哪裡去了?

- 健忘的台灣人-還記得太陽花事件嗎?

- 「鬼滅之刃」帶來的迴盪

- 台灣為何進不了先進之林

- 後疫情時代台灣觀光業該如何?

- 台灣人的環保觀念入骨?

- 絕對的權力與絕對的腐敗

- COVID-19讓原形畢露

- 後疫情時代,影響有多深?

- 振興券發放看執政態度

- COVID-19台灣社會要的是什麼?

- COVID-19台灣正逐步走向共產主義

- COVID-19與接班計畫

- COVID-19帶來的省思

- COVID-19給台灣人上了一堂民主課

- COVID-19談風險管理

- SARS風暴到COVID-19疫情

- SARS到COVID-19談K/M的價值

- SARS與8D問題分析與解決

- H10N8禽流感病毒的快速變臉

- H1N1事件看組織管理

- 迷失的治國理念

- 理性社會的真相-柯P與婉君

- 負面能量的可怕-柯P

- 台灣人的宿命,價格成了唯一的戰略-II

- 台灣人的宿命,價格成了唯一的戰略-I

- 被遺忘的知識管理

- 即將消失的地平線

- 台灣社會何去何從?

- 服貿事件帶給台灣的影響20年

- 服貿事件看台灣人的膚淺-6

- 服貿事件看台灣人的膚淺-5

- 服貿事件看臺灣人的膚淺-4

- 服貿事件看台灣人的膚淺-3

- 服貿事件看台灣人的膚淺-2

- 服貿事件看台灣人的膚淺-1

- 服貿事件看台灣人的膚淺-0

- 看電視學管理-理念與績效-I

- 看電視學管理-理念與績效

- 看電視學管理-半澤直樹

- 看電視學管理-專家的價值

- 看電視學管理-專心與專業

- 看電視學管理--顧客導向的經營

- 看電視學管理-激情為何會消失?

- 看電視學管理-執著與品質

- 沈淪的力量好可怕

- 脫胎換骨不能只靠口號

- 表面與內涵,也是QBQ

- 追逐產業競爭力的迷失

- 一百週后冠飛了,只因為睡過頭

- 「好」與「大」

- 進步與停頓-借腦

- 脾氣來了,福氣就不見了

- 沒有理智的國度-I

- 沒有理智的國度

- 表層化社會-1

- 表層化社會

- 還記得「看見台灣」這部紀錄片嗎?

- 先進、文明的基礎-誠信

- 政治與管理

- 基本薪資調整對企業的影響

- CSR到底是什麼-無薪假的迴盪

- 從BENQ品牌分家幹品牌價值

- 汽車產業發展趨勢與商機

- 一元化社會-從王建民事件看台灣

- 因為e-PC,那一季ASUS虧損三十億

- 台灣的亂象-冰桶做慈善

- 高雄爆炸案帶出的問題-政治手段

- 高雄爆炸帶出的問題

- 進步與否要看願景目標

- 什麼叫進步?自我感覺

- 台灣政府到底怕什麼?

- 模糊焦點的論點-稅基改革

- 世事本如此-風水輪流轉

- 為國稅局喝采-報稅流程再造

- 為公務員打打氣-知錯能改

- 品質沈淪的原因-沒有法律素養(沒有是非)

- 品質沈淪的原因-沒有法律素養(是非觀念)

- 施政的品質-為何篩選憂鬱症學生

- 生活品質-三通的獨白

- 軟實力是什麼-窮得只剩下害怕

- 軟實力是什麼-窮得只剩下錢

- 米其林餐廳是目的?

- 漫談暢銷書-黃金圈-1

- 漫談暢銷書-黃金圈-

- 管理是甚麼?-創新與創業

- 管理是什麼?-管理天花板

- 管理是甚麼?-文官體系的崩壞-II

- 管理是甚麼?-文官體系的崩壞-I

- 管理是甚麼?失序與失焦的世界

- 管理是甚麼?-為何需要

- 管理是甚麼?-做對的事

- 管理是甚麼?-誠信的本質

- 沈淪的品質-從修改經濟指標看施政

- 施政品質-有機蔬菜農藥殘留-II

- 施政品質-有機蔬菜農藥殘留

- 組織應該是個生態

- 變調的民主-實名制

- 變調的民主-雙英要為台灣的年輕人負責

- 台灣人的宿命-價格是唯一的競爭

- 失序的經濟體-巧克力指數

- 台灣-失落的文化-1

- 台灣-失落的文化

- 百年老店的意義--師級的價值

- 百年老店的意義

- 一個千年傳承家族的啟思

- 可持續化發展BCP

- 共榮共存-經銷商培育接班人

- 共榮共存-供應關係管理

- Sustainability的概念

- 永續是議題還是話題-2030 SDGs

- BCP/BCM的推動小組

- BCP/BCM導入組織化

- BCP/BCM導入的步驟

- 產業外移的遠見與近憂

- 熱鬧的台灣情

- 參觀日本環保展-5

- 參觀日本環保展-4

- 參觀日本環保展-3

- 參觀日本環保展-2

- 參觀日本環保展-I

- 參觀日本環保展-0

- 遠見與洞察力-10

- 遠見與洞察力-9

- 遠見與洞察力-8

- 遠見與洞察力-7

- 遠見與洞察力-6

- 遠見與洞察力-5

- 遠見與洞察力-4

- 遠見與洞察力-3

- 遠見與洞察力-2

- 遠見與洞察力-1

- 從311事件來看錢櫃KTV大火

- 從311事件談企業的BCP/BCM

- 從311事件談BCP/BCM

- 從311事件談BCP/BCM

- 從311事件看企業BCP/BCM

- 從311事件談企業的可持續化

- 從311大地震談BCP/BCM

- 從311事件看可持續化發展

- 從311大地震看社會成熟度

- 從311大地震,台灣學到什麼

- 研發管理

- 台灣到底有沒有科技政策?

- 智財逆差是少了研發的必然-5

- 智財逆差是少了研發的必然-4

- 智財逆差是少了研發的必然-3

- 智財逆差是少了研發的必然-2

- 智財逆差是少了研發的必然-1

- 創新的意義

- NPD量產準備問題對應-4

- NPD量產準備問題對應-3

- NPD量產準備問題對應-2

- NPD量產準備問題對應-1

- NPD量產準備問題對應-0

- 感性設計思維-8

- 感性設計思維-7

- 感性設計思考-6

- 感性設計思考-5

- 感性設計思考-4

- 感性設計思考-3

- 感性設計思考-2

- 感性設計思考-1

- 工程師是兩面刃

- 研究發展與微利-V

- 研究發展與微利-IV

- 研究發展與微利-III

- 研究發展與微利-II

- 研究發展與微利-I

- 研究發展與微利

- 設計思維與感性設計-1

- 知識力重要還是想像力重要

- 雙創與管理

- 轉型與創新

- 管理與創新-為何創新?

- 商品化管理

- 產品經理人的職能模型

- 產品經理與專案經理-III

- 產品經理與專案經理-II

- 產品經理與專案經理-I

- 產品經理與專案經理

- 商品企劃-10淺談電子書的商業模式

- 商品企劃-09淺談電子書-雲端圖書館

- 商品企劃-08淺談電子書-律師

- 商品企劃-07淺談電子書-醫療ERP

- 商品企劃-06淺談電子書

- 商品企劃-05淺談電子書

- 商品企劃-04淺談電子書

- 商品企劃-03淺談電子書

- 商品企劃-02淺談電子書

- 商品企劃-01淺談電子書

- 商品企劃-11

- 商品企劃-10

- 商品企劃-09

- 商品企劃-08

- 商品企劃-07

- 商品企劃-06

- 商品企劃-05

- 商品企劃-04

- 商品企劃-03

- 商品企劃-02

- 商品企劃-01

- 商品化管理體系-03

- 商品化管理體系-02

- 商品化管理體系-01

- 商品化管理-12

- 商品化管理-11

- 商品化管理-10

- 商品化管理-09

- 商品化管理-08

- 商品化管理-07

- 商品化管理-06

- 商品化管理-05

- 商品化管理-04

- 商品化管理-03

- 商品化管理-02

- 商品化管理-01

- 商品化管理的範圍-01

- 商品化管理的範圍-00

- 商品化管理概念-02

- 商品化管理概念-01

- 商品化管理概念-00

- 專案管理

- PM Photo list

- PM Form list

- PM Form-新產品開發提案書架構

- 專案管理與交響樂

- 專案管理遇見交響樂

- 專案管理補述-承諾

- 專案採購管理

- 專案結案管理-I

- 專案結案管理

- PMP沒有教的東西-VII

- PMP沒有教的東西-VI

- PMP沒有教的東西-V

- PMP沒有教的東西-IV

- PMP沒有教的東西-III

- PMP沒有教的東西-II

- PMP沒有教的東西

- 專案管理-總結-I

- 專案管理-總結

- 專案管理-專案控管-III

- 專案管理-專案控管-II

- 專案管理-專案控管

- 專案管理-非財務評估

- 專案管理-財務評估

- 專案管理-專案報價-III

- 專案管理-專案報價-II

- 專案管理-專案報價

- 專案管理-戰略篇-團隊建設總結

- 專案管理-戰略篇-SWOT分析-III

- 專案管理-戰略篇-SWOT分析-II

- 專案管理-戰略篇-SWOT分析

- 專案管理-實戰篇-Teamwork-II

- 專案管理-實戰篇-Team work-I

- 專案管理-實戰篇-Team work

- 專案管理-組織篇-成功專案經理人-V

- 專案管理-組織篇-成功專案經理人-IV

- 專案管理-組織篇-成功專案經理人-III

- 專案管理-組織篇-成功專案經理人-II

- 專案管理-組織篇-成功專案經理人

- 專案管理-組織篇-團隊建立

- 專案管理-組織篇-人力資源

- 專案管理-實戰篇-資訊管理

- 專案管理-實戰篇-品質保證VI

- 專案管理-實戰篇-品質保證V

- 專案管理-實戰篇-品質保證IV

- 專案管理-實戰篇-品質保證-III

- 專案管理-實戰篇-品質保證-II

- 專案管理-實戰篇-品質保證

- 專案管理-實戰篇-變更管理-III

- 專案管理-實戰篇-變更管理-II

- 專案管理-實戰篇-變更管理

- 專案管理-組織篇-PMO-II

- 專案管理-組織篇-PMO

- 專案管理-實戰篇-時程控管-IX

- 專案管理-實戰篇-時程管理VIII

- 專案管理-實戰篇-時程控管VII

- 專案管理-實戰篇-時程控管VI

- 專案管理-實戰篇-時程控管V

- 專案管理-實戰篇-時程控管-IV

- 專案管理-實戰篇-時程管理-III

- 專案管理-實戰篇-時程管理-II

- 專案管理-實戰篇-時程管理

- 專案管理-實戰篇-成本管理-III

- 專案管理-實戰篇-成本管理-II

- 專案管理-實戰篇-成本管理

- 專案管理-管理篇-品質管理

- 專案管理-管理篇-時程管理

- 專案管理-實戰篇-成功專案經理人-III

- 專案管理-實戰篇-成功專案經理人-II

- 專案管理-實戰篇-成功專案經理人

- 專案管理-風險監控

- 專案規劃-風險管理-IV

- 專案規劃-風險管理-III

- 專案規劃-風險管理-II

- 專案規劃-風險管理-I

- 專案管理-規劃篇-任務分配

- 專案管理-規劃篇-成本企劃-II

- 專案管理-規劃篇-成本企劃

- 專案管理-規劃篇-專案預算

- 專案管理-規劃篇-預算編列

- 專案管理-規劃篇-時程規劃工具

- 專案管理-規劃篇-資源配置

- 專案管理-規劃篇-WBS

- 專案管理-規劃篇-WBS範例II

- 專案管理-規劃篇-WBS範例I

- 專案管理-規劃篇-網路規劃

- 專案管理與孫子兵法-工時評估

- 專案管理與孫子兵法-時程規劃

- 專案管理與孫子兵法-籌碼必要嗎?

- 專案管理與孫子兵法-時程規劃

- 專案管理與孫子兵法-任務分配

- 專案管理與孫子兵法-工時評估-III

- 專案管理與孫子兵法-工時評估-II

- 專案管理與孫子兵法

- 專案管理與孫子兵法

- 專案管理與孫子兵法

- 專案管理與孫子兵法-8 專案規劃-2

- 專案管理與孫子兵法-7 專案規劃

- 專案管理-6 立案

- 專案管理-5 立案

- 專案管理-4 專案管理與孫子兵法

- 專案管理-3 專案為何老是不順-II

- 專案管理-3-專案為何老是不順

- 專案管理-2 東西方文化差異

- 專案管理與孫子兵法-任務分派

- 專案管理與孫子兵法

- 專案管理與孫子兵法

- 專案管理與孫子兵法

- 採購管理概論

- 精實供應鏈管理-4

- 精實供應鏈管理-3

- 精實供應鏈管理-2

- 精實供應鏈管理-1

- 精實供應鏈管理

- SQA常用表格

- 永續發展的SCM的對應-I

- 永續發展的SCM的對應

- 漢高供應商評選的趨勢發展-II

- 漢高供應商評選的趨勢發展-1

- 漢高供應商評選的趨勢發展

- 採購的標竿學習-adidas

- JIT與VMI-2

- JIT與VMI-1

- JIT與VMI

- 採購經理人的職能定義

- COVID-19的衝擊與看法

- 台塑的工安事件看企業價值觀

- 台塑工安事件談採購制度設計

- 供應鏈管理與VMI-II

- 供應鏈管理與VMI-I

- 供應鏈管理與VMI

- 綠色採購-VIII

- 綠色採購-VII

- 綠色採購-VI

- 綠色採購-V

- 綠色採購-IV

- 綠色採購-III

- 綠色採購-II

- 綠色採購-I

- 淺談綠色採購

- 採購專業經理人能力模型

- 採購管理-供應商價值

- 採購風險管理-供應商風險-XII

- 採購風險管理-供應商風險-XI

- 採購風險管理-供應商風險-X

- 採購風險管理-供應商風險-IX

- 採購風險管理-供應商風險-VIII

- 採購風險管理-供應商風險-VII

- 採購風險管理-供應商風險VI

- 採購風險管理-供應商風險-V

- 採購風險管理-供應商風險-IV

- 採購風險管理-供應商風險-III

- 採購風險管理-供應商風險-II

- 採購風險管理-供應商風險-I

- 採購風險管理-供應商風險

- 採購風險管理-外部風險

- 採購風險管理-內部風險

- 採購風險管理-採購有何風險?

- 採購的任務-IV

- 採購的任務-III

- 採購的任務-II

- 採購的任務-I

- 供應商品質保證-III

- 供應商品質保證-II

- 供應商品質保證-I

- 供應商品質保證

- 採購4.0的變革

- 採購變革

- 採購管理-BCP/BCM5

- 採購管理-BCP/BCM4

- 採購管理-BCP/BCM-3

- 採購管理-BCP/BCM2

- 採購管理BCP/BCM1

- e世代採購變革管理

- e世代的採購管理

- 採購與供應商管理

- 採購制度與成本

- 產業西進,採購人員的應對之道

- 總持有成本的意義

- 總持有成本的意義-1

- 成本意識-管理的首要

- 你認識成本管理嗎?

- 價值工程系列-8(淺談價值工程-II)

- 價值工程系列-8(淺談價值工程-I)

- 價值工程系列-8(淺談VA/VE)

- 價值工程系列-8(創意思考-II)

- 價值工程系列-8(創意思考)

- 價值工程系列-7(改善提案-II)

- 價值工程系列-7(改善提案)

- 價值工程系列-6(實務-機能評價VIII

- 價值工程系列-6(實務-機能評價VII)

- 價值工程系列-6(實務-機能評價-VI)

- 價值工程系列-6(實務-機能評價-5)

- 價值工程系列-6(實務-價值評價-IV)

- 價值工程系列-6 (實務-機能評價)

- 價值工程系列-6 (實務-機能評價-I)

- 價值工程系列-5 (實務-機能整理)

- 價值工程系列-5 (實務-機能定義-VI

- 價值工程系列-5 (實務-機能定義)

- 價值工程系列-5 (實務-機能定義-V)

- 價值工程系列-5 (實務-機能定義-3)

- 價值工程系列-5 (實務-機能定義-2)

- 價值工程系列-5(實務-機能定義-1)

- 價值工程系列-5(實務-情報整理)

- 價值工程系列-5(實務-情報收集-2)

- 價值工程系列-5(實務-情報收集)

- 價值工程系列-5(實務-專案計劃)

- 價值工程系列-5(實務-主題選定)

- 價值工程系列-4 (內涵-基本原則)

- 價值工程系列-4 (內涵-機能研究)

- 價值工程系列-4 (內涵-何謂成本)

- 價值工程系列-4 (內涵-機能研究)

- 價值工程系列-4 (內涵)

- 價值工程系列-3 分類

- 價值工程系列-2 起源

- 價值工程系列-1 概論

- 共存共榮的採購戰略

- 品質管理

- 品質真的很難嗎?

- 品質的意義-魅力品質-1

- 品質的意義-魅力品質

- 談談品質保證的問題-7-銷售QA

- 談談品質保證的問題-6-量產QA

- 談談品質保證的問題-5-NPD QA

- 談談品質保證的問題-4-經營品質保證

- 談談品質保證的問題-3-QA是什麼?

- 談談品質保證的問題-2

- 談談品質保證的問題-1

- 尋回台灣的品質意識

- 窮得只剩下意識形態

- 公共工程品質還是一樣

- 品質的力量

- 品質沈淪往往來自理念的缺失

- 問題與問題分析與解決

- 談談日本的服務業

- 品質與品牌價值

- 台灣真的沒有服務業嗎?

- 該是還給專業的時候-塑化劑風波

- 品質的真義-生產力提升是台灣企業的關鍵議

- 品質的真義-持續改善是永續基礎

- 品質的真義-追求顧客滿意來賺錢

- 品質的真義-全員參與是基礎

- 品質的意義-品質是什麼?

- 品質意識-談路平專案-II

- 品質意識-談路平專案-II

- 品質意識-談路平專案

- 品質意識-服務業沒看到的品質效益

- 品質意識-服務業的品質

- 品質意識-服務業的品質-以客為尊

- 沈淪的品質-Samsonite的品質意識

- 沈淪的品質-品質意識不見了

- 何謂品質意識-再談日本人的品質意識III

- 沈淪的品質-不知不覺間

- 沈淪的品質-品質意識基本概念

- 沈淪的品質-毒奶粉事件-II

- 沈淪的品質-談毒奶粉事件

- 八仙樂園粉塵爆炸與品質管理

- 品質意識的意義

- 品質的意義-生活品質為目標

- 品質的真諦-治本也治標

- 品質是什麼-沈淪的台灣品質

- 品質是什麼-沈淪的品質

- 品質是什麼-窮得只剩下欺騙

- 品質是什麼-談談黑心產品

- 台鐵普悠瑪事件的QBQ

- 消失的地平線--台灣人的品質意識

- FMEA5.0的變與不變-1

- FMEA的變與不變

- FMEA5.0變好還是變差?

- FMEA5.0改變了什麼?

- FMEA5.0為何要改版

- FMEA5.0的迷思

- 策略規劃Goal setting

- 策略規劃與管理-有效的績效管理

- 策略規劃與管理-系統管理的重點

- 策略規劃與管理-績效檢討的重點

- 策略規劃與管理-月度檢討的重點

- 策略規劃與管理-績效管理首部曲

- 策略規劃與管理-行動計畫是執行力的基盤

- 策略規劃與管理-管理的真義

- 策略規劃與管理-KPI的R&R

- 策略規劃與管理-跨機能KPI ARCI

- 策略規劃與管理-跨機能KPI展開

- 策略規劃與管理-KPI Tree

- 策略規劃與管理-KPI的管理

- 策略規劃與管理-KPI校準

- 策略規劃與管理-KPI與遠景的連結

- 策略規劃與管理-KPI的意義

- 策略規劃與管理-讓策略地圖說話

- 策略規劃與管理-策略地圖再檢視

- 策略規劃與管理-策略地圖檢視

- 策略規劃與管理-策略地圖的面貌

- 策略規劃與管理-策略地圖

- 策略規劃與管理-BSC來看策略構面

- 策略管理與規劃-策略思考的原點

- 策略規劃與管理-策略展開

- 策略規劃與管理-策略展開

- 策略規劃與管理-SWOT如何用

- 策略規劃與管理-SWOT的評估

- 策略規劃與管理-SWOT

- 策略規劃與管理-Goal

- 策略規劃與管理-MRP

- 策略規劃與管理-Vision-2

- 策略規劃與管理-Vision

- 人資戰略-HRD

- 再談TTQS

- TTQS被忽略的一塊-Design

- TTQS技巧性最高的-Design

- TTQS被誤解最深的一環-課程設計

- TTQS與iCAP-III

- TTQS與iCAP-II

- TTQS與iCAP-1

- TTQS與iCAP

- TTQS導入三步曲

- 靠奶水長大的危機

- 組織的永續有多難

- 淺談TTQS-41-如何撰寫結案報告

- 淺談TTQS-40-PDDRO之IPO

- 淺談TTQS-39-Outcome-04

- 淺談TTQS-38-Outcome-03

- 淺談TTQS-37-Outcome-02

- 淺談TTQS-36-Outcome-01

- 淺談TTQS-35-Outcome-00

- 淺談TTQS-34-Review-07

- 淺談TTQS-33-Review-06

- 淺談TTQS-32-Review-05

- 淺談TTQS-31-Review-04

- 淺談TTQS-30-Review-03

- 淺談TTQS-29-Review-02

- 淺談TTQS-28-REview-01

- 淺談TTQS-27-Review-00

- 淺談TTQS-26-課程執行-04

- 淺談TTQS-25-課程執行-03

- 淺談TTQS-24-課程執行-02

- 淺談TTQS-23-課程實施-01

- 淺談TTQS-22-課程實施-00

- 淺談TTQS-21-課程設計-06

- 淺談TTQS-20-課程設計-05

- 淺談TTQS-19-課程設計-04

- 淺談TTQS-18-課程設計-03

- 淺談TTQS-17-課程設計-02

- 淺談TTQS-16-課程設計-01

- 淺談TTQS-15-課程設計-00

- 淺談TTQS-14-課程規劃與課程設計

- 淺談TTQS-13-Plan的重點

- 淺談TTQS-12-明確性評核-04

- 淺談TTQS-11-明確性評核-03

- 淺談TTQS-10-明確性平和-02

- 淺談TTQS-09-明確性評核-01

- 淺談TTQS-08-明確性評核-00

- 淺談TTQS-07-Plan-明確性

- 淺談TTQS-06-指標與記分卡-01

- 淺談TTQS-05-宗旨與內涵-02

- 淺談TTQS-04-宗旨與內涵01

- 淺談TTQS-03-基礎架構

- 淺談TTQS-02-為何要辦訓?

- 淺談TTQS-01-緣起

- TTQS訓練需求調查-VII

- TTQS訓練需求來源-VI

- TTQS訓練需求來源-V

- TTQS訓練需求來源-IV

- TTQS訓練需求來源-III

- TTQS訓練需求來源-II

- TTQS訓練需求來源-I

- TTQS與ISO-10015

- TTQS系統圖-PDDRO企業版

- TTQS系統圖-PDDRO機構版

- TTQS何去何從-解決方案-05

- TTQS何去何從-解決方案-04

- TTQS何去何從-解決方案-03

- TTQS何去何從-解決方案-02

- TTQS何去何從-解決方案-01

- TTQS何去何從-08

- TTQS何去何從-07

- TTQS何去何從-06

- TTQS何去何從-05

- TTQS何去何從-04

- TTQS何去何從-03

- TTQS何去何從-02

- TTQS何去何從-01

- 專案課程的結案報告範例

- TTQS系統優化的方向-VII

- TTQS系統的優化-VI

- TTQS系統的優化-V

- TTQS系統的優化-IV

- TTQS系統的優化-III

- TTQS系統的優化-II

- TTQS系統的優化-I

- TTQS系統優化方向

- 再談TTQS-內涵與表象-16

- 再談TTQS-內涵與表象-15

- 再談TTQS-內涵與表象-14

- 再談TTQS-內涵與表象-13

- 再談TTQS-內涵與表象-12

- 再談TTQS-內涵與表象-11

- 再談TTQS-內涵與表象-10

- 再談TTQS-內涵與表象-09

- 再談TTQS-內涵與表象-08

- 再談TTQS-內涵與表象-07

- 再談TTQS-內涵與表象-06

- 再談TTQS-內涵與表象-05

- 再談TTQS-內涵與表象-04

- 再談TTQS-內涵與表象-03

- 再談TTQS-內容與表象-02

- 再談TTQS-內涵與表象-01

- 再談TTQS-內涵與表象-00

- 再談TTQS-VII

- 再談TTQS-VI

- 再談TTQS-V

- 再談TTQS-IV

- 再談TTQS-III

- 再談TTQS-II

- 再談TTQS-1

- 輔導與評核重點-IV

- 輔導與評核重點-III

- 輔導與評核重點-II

- 輔導與評核重點-I

- 輔導與評核重點-0

- 輔導與評核重點

- 感嘆向下沈淪的可怕-3

- 感嘆向下沈淪的可怕-2

- 感嘆向下沈淪的可怕-1

- 失落的地平線-TTQS的理念

- TTQS與人魚線

- 重塑人才像MI,T

- 成功的定義

- MI,T-重新定義人才力

- MI,T-流程變革的思惟

- MI,T-走調的ERP

- MI,T-變革流程解析

- MI,T-執行變革的方法

- MI.T-變革也須有好方法

- MI,T-能力資本的儲備

- MI,T-目標與共識

- MI,T-變革途上IT與人才同樣重要

- MI,T-變革的準備-教育訓練

- MI,T-變革啟動前的準備

- MI.T-變革啟動的注意事項

- MI,T-啟動變革的時機

- MI,T-變革從願景開始

- MI,T-何種企業需要變革

- MI,T談變革的時機

- MI,T-贏的條件

- MI,T人才的意義

- MI,T是台灣經濟發展的唯一

- MI,T人才看組織興衰

- MI,T變革時代的明燈

- MI,T的概念

- MI,T改變帶來的契機

- MI,T的人才培育,此其時耶

- MI.T人才力的重要

- Accountability

- IT與資源管理

- 工業4.0的迷思

- 便當工廠自動化生產線影片的補充

- 服貿事件看台灣人的膚淺-VI

- 服貿事件看台灣人的膚淺-V

- 服貿事件看台灣人的膚淺-IV

- 服貿事件看台灣人的膚淺-III

- 服貿事件看台灣人的膚淺-II

- 服貿事件看台灣人的膚淺-I

- 服貿事件看台灣人的膚淺

- 王者沒落的跡象-3-也是奶水的功勞

- 王者沒落的跡象-2-職能定義是新的?

- 王者沒落的跡象-1-國家願景在哪?

- 王者沒落的跡象-0-變調微軟

- 數字會說話,也會說謊話

- 老店沈淪是必然?-中華電信

- 回顧與檢討

- 精細化管理

- 物必自腐而後蟲生

- 心境轉換的力量

- 看時事解讀企業經營管理

- 經營管理基礎-計畫-IV-目標表的重點

- 經營管理基礎-計畫-IV-方針展開

- 經營管理基礎-計畫-IV-KPI展開

- 經營管理基礎-計畫-IV-戰略、戰術

- 經營管理基礎-計畫-IV-SWOT注意事

- 經營管理基礎-計畫-IV-SWOT展策略

- 經營管理基礎-計畫-IV-策略的高度

- 經營管理基礎-計畫-IV-展開SWOT

- 經營管理基礎-計畫-IV-波特五力分析

- 經營管理基礎-計畫-III-願景揭露

- 經營管理基礎-計畫-II-願景形成

- 經營管理基礎-計畫-I-計畫的意義

- 經營管理基礎-計畫-洞察先機談永續

- 洗眼鏡與企業再造

- 洗眼鏡與企業再造

- 還記得,當年政府救DRAM產業-III

- 還記得,當年政府救DRAM產業-II

- 還記得,當年政府救DRAM產業-I

- Webshop

- Contact me

- 雲端不是觔斗雲

- 採購的戰略與戰術

- Unlocking profit chain-採購加值

- More

'%3E%3Ctitle%3Epencil%3C%2Ftitle%3E%3Cpath%20d%3D'M6.496%2027.424l1.6-1.632-4.192-4.192-1.632%201.632v1.92h2.304v2.272h1.92zM15.808%2010.848q0-0.384-0.384-0.384-0.16%200-0.288%200.128l-9.696%209.664q-0.128%200.128-0.128%200.32%200%200.384%200.416%200.384%200.16%200%200.288-0.128l9.696-9.664q0.096-0.128%200.096-0.32zM14.848%207.424l7.424%207.424-14.848%2014.88h-7.424v-7.456zM27.040%209.152q0%200.928-0.64%201.6l-2.976%202.976-7.424-7.456%202.976-2.944q0.64-0.672%201.6-0.672%200.928%200%201.632%200.672l4.192%204.192q0.64%200.704%200.64%201.632z'%2F%3E%3C%2Fsvg%3E)

Apr. 22, 2020

建立日常管理的儀表板-目標表

遠景塑造與策略規劃 -28(策略管理-績效檢討)

一個好的計畫,必須有好的執行與適度的監測,才會有好的成果,策略也不例外。PDCA持續改善循環,到目前為止,算是P的完成,接下去就是DCA的步驟,屬於日常管理的範圍。很多時候,因為企業經營者追求經營績效,對於長遠的策略目標,往往會在某些因素下,被犧牲而不自知,如果沒有策略管理的機制,到最後整個策略都走調了,前功盡棄,那就可惜。

如何做好策略管理,是執行上的實務問題,必須持久以恆,與一套標準運作模式才可能奏功,今天就來談談總經理診斷。

很抱歉,最近幫企業做了一個策略規劃營,準備事項多了些,一忙碌把網站都給忽略掉了,今天就把此一部分談完。

不管你用的是BSC也好,方針展開也好,基本上一整套的資料必須是連貫、從總經理的方針,一路展開到各部門,最後展開到每個人,才可能做好績效管理。

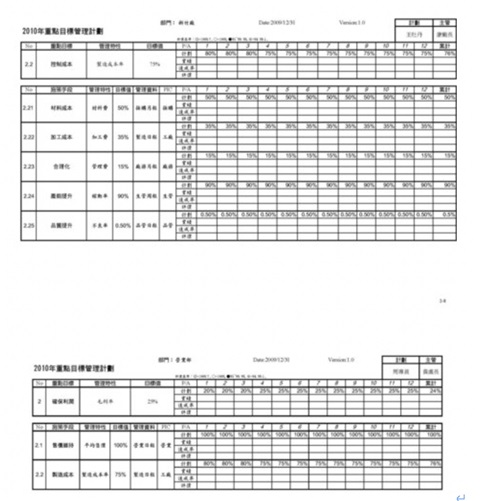

上面兩張表格,(Dashboard)下面一張是這家公司的重點目標之一--毛利率確保,把這個KPI展開後,展開成每個月的目標。毛利率的達成,基本上有兩個元素,一為售價、一為製造成本,換句話說,製造成本與售價為毛利率確保的施策手段。在平常管理毛利率,或是每個月檢討這個KPI時,不只要看是否毛利率達到目標,還要看兩個施策手段的達成狀況。

在檢討過程中,一般會出現幾種現象,一為毛利率達標,但售價高出目標值。這種現象代表業務賣到好價格,所以貢獻度在業務身上;另一種情形是業務售價沒達到目標值,但毛利率達標,這代表製造成本控制得宜,才維持住毛利率,這是製造部門的貢獻度,該給製造部門獎賞。

這是以事後檢討的角度來看,屬於消極面的績效檢討。如果業務進行中,碰到市場因為競爭,不得不採取價格策略時,公司還是以毛利率為基本管理重點,此時就必須在公司內部進行降低成本的活動,以確保毛利率的目標達成。這是較積極、正面的管理模式,因為製造單位必須承受更高的挑戰,所以在績效考核上,應該給於更高的權重,以激勵員工的激情,來配合公司的方針。

很多公司常見的現象是市場價格下降,業務無法控制,結果只好逼製造降低成本。但製造在成本降低上,有時有很多的現實難度,很可能沒有達到目標,結果檢討下來,幾乎業務都不必負責任,只有製造單位在承擔後果,這是相當不正確的績效考核做法,因為這樣一來,公平性與激勵性消失,人員的激情也會跟著消退。

毛利率目標訂定後,以施策手段--製造成本再往下層展開,就會出現上表的目標管理表。在此表中,(毛利率為總經理的指標、下一層級就是廠長與業務主管,各自負責製造成本與售價的責任)。下一層的組織負責單位(廠長),以製造成本為重點目標之一,施策手段反應在下列的五個項目,分別為:材料成本、加工成本、管理費、稼動率與品質不良率。每個指標與各種行業自有其不同的成本結構,電子產業的話,材料成本占製造成本超過90%,是控管的重點。

每個施策手段的負責單位不一樣,也就是再往下層組織展開,這就是以前談到的KPI Tree的概念。如此展開到日常管理的項目上,就是日常管理的指標。如:業務的每天的銷售金額、毛利率;採購的材料價格;生產的稼動率與生管的安排等等。

這樣的表格要如何運用,這就是方針管理的精髓。每個月部門主管依據管理表,進行部門診斷。報表的資料理應在展開表中都明確說明出處,可以由資訊部門將程式連結到資料庫,可以客觀、準確又快速的把報告做出。如果一份月報要花上幾天的時間來整理,那代表資訊管理是徹底的失敗,這點資訊部門應該有所體會。

方針檢討不只檢討有沒有達標,重點是透過檢討,檢視年度與中長期計畫的目標的達成上,有無調整的必要,所以要能夠檢討到好的與不好的部分,此部份容後再談。部門主管每個月自行檢討績效的達成,並以此做為考績的基礎,而總經理則是每個季度進行總經理診斷。總經理診斷的目的與部門診斷有其不同之處,部門診斷在於目標的達成確認,是業務管理的基礎。總經理診斷則是以中長期策略目標為基調,確認業務執行上,策略目標是否有偏離軌道,必要的時候,進行資源的調整,是軌道確保的查檢動作。或許每個季度,或許半年,這就視組織的成熟度而定,沒有一定的定見。

所以不管部門檢討或是總經理診斷,都應該會有一些檢討的資料出現,也必須進行有效的追蹤管理,否則診斷或是月報都會流於形式,徒勞無功。